|

||||

|

||||

����ժҪ�����Ķ�2017����й�LED��ʾӦ����ҵ�ķ�չ�������ۺϷ������������������Ʒ���г����������¡�֪ʶ��Ȩ�ͱ�����������Ŀ��Ӧ�ù��̡���չ̬�Ƶȷ������ϵͳ˵�����Ƚ�ȫ��ط������й�LED��ʾӦ����ҵ�ķ�չ״����

����һ����ҵ�ſ�

������������LED��ʾ��ҵ��ҵ����չѸ�٣������Ի���С�����ܶ�ȫ��ɫΪ�������¼�����Ʒ�õ�Ѹ���ռ���Ӧ�ã�����LED��ʾӦ����ҵ�ڹ��ں�۾�����������������£���Ȼ��������ҵ��������̬�ơ�

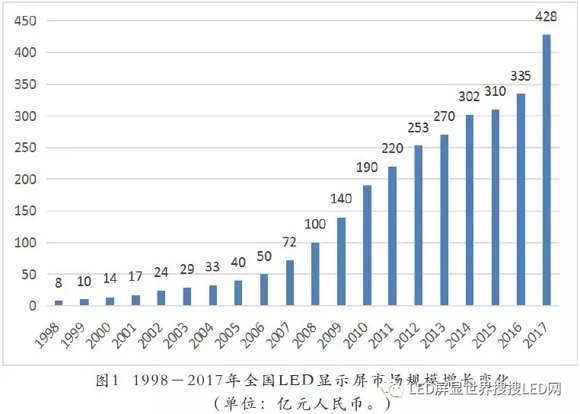

����2017��ȣ�ȫ��LED��ʾӦ����ҵ�ڣ���ҵ�г��������۹�ģΪ428��Ԫ����������нϴ����������ݵ�����LEDinside�ṩ����ҵ����LED��ҵ��ʾ�������긴��������Ϊ19%��

�����й���ѧ�������ҵЭ��LED��ʾӦ�÷ֻ��ͳ�Ƶ��飬2016���ȫ��LED��ʾӦ����ҵ�ڣ���ҵ�г��������۹�ģΪ335��Ԫ��2017��Ƚ�2016��������28%��

����С���led��ʾ���г���2012��ȿ�ʼ�ȷ�������2016�ꡢ2017��ĸ߸��ͽ�����������һ�ȵ��Ե�LED��ʾ��ҵ���������µ������������С����Ʒ��ΪLED��ʾ��ҵ�µ������㡣2017��ȣ�ȫ�����ڻ���С���led��ʾ������������Լ80��Ԫ��

����Ԥ�ƻ��ڡ�����С����������ڽ����������λ���ķ�չ�ٶ��������Ȼ��ں��⣬���ڹ�ģ���ڻ��⡣

�����Ǹ���ҵ����ͷ��ҵ��չ��ͷǿ�����������ֻ���ǿ�ߺ�ǿ��ЧӦ���ָ���ͻ�����ʱ����������µ���Դ�Ż��������ҵ��չ�������ԣ���ҵϴ���ڼ���

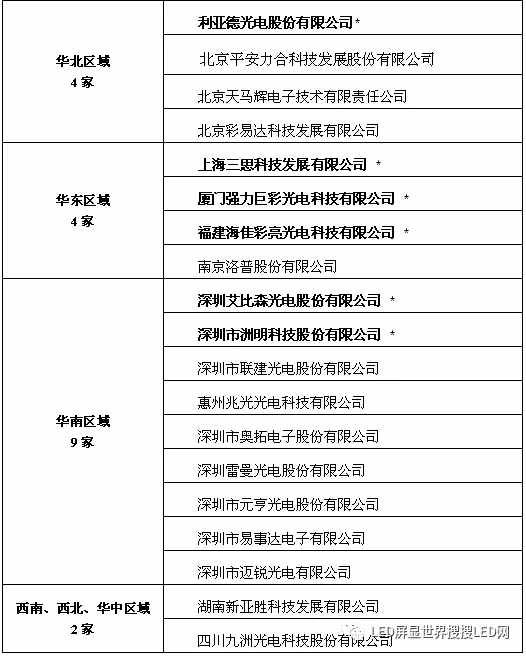

������ֹ2017��ף���A�����е�LED��ʾӦ����ҵ�Ǹ���ҵ�У�

������ �壺���ص���

������ҵ�壺���ǵ¡�������硢�����Ƽ���������硢����ɭ

���������壺·����硢��������Ԫ���硢���Ϸ������չ�硢����ʤ������Ƽ��������Ӿ�������硢ʤ���ɷݡ�������硢�����Ƽ�������¡���Ϳ�

����������ҵ����ҵ��������ҵ���������顣

����2017��ȣ�ȫ��ҵ�н�60��LED��ʾӦ����ҵ���۶�ﵽ��Ԫ���Ϲ�ģ�������й���ѧ�������ҵЭ��IJ���ȫͳ�ƣ� LED��ʾӦ��ȫ��ҵ��19����ҵ�����۶��2��Ԫ���������۶���10��Ԫ���ϵ���ҵ��6�ҡ�

����led��ʾ�����۶��25�����ϵ���ҵ��2�ҡ�

�������������

����Ŀǰȫ���������LED��ʾӦ��ҵ��ĵ���ҵ��Ŀ������800��1000�ң����о���һ����ģ�Ҿ߱�һ���ļ����з�����������ʵʩ��������ҵ����500�����ҡ�

������ֹ2017��ĩ�������й���ѧ�������ҵЭ��LED��ʾӦ�÷ֻ����ҵ����300�ң������Ϻ������й�LED��ʾӦ���������ͷ��ҵ��Ʒ����ҵ����Щ��ҵ��led��ʾ����ƷΪ��Ӫҵ�����ݣ�������LED��ʾӦ����صľ�Ӫ�������רҵ�IJ�Ʒ�з����������������ʩ��������������������������ȣ�������ҵ�Ĵ����ԣ����й�LED��ʾӦ����ҵ�ĹǸ�������

�����й���ѧ�������ҵЭ��LED��ʾӦ�÷ֻ�2018�����83�һ�Ա��λ2017���������Ӫ������������е����ͳ�ơ�����ͳ�Ƶ�83�һ�Ա��λ2017��ȵ��г������ܶ�Ϊ290.48��Ԫ���Դ�Ϊ����������2017��ȫ��LED��ʾӦ����ҵ���г��ܶ���428��Ԫ��

�����ҹ�LED��ʾӦ�ò�ҵ��Ҫ�����ڻ����ͻ��ϵ���������������IJ�ֵһֱռ��ȫ��������76%���ң����ϵ��������ڳ���������LED��ʾӦ�ò�ҵ����Ҫ���еأ�ռ�ȼ���������2017���ͳ�Ʊ������ҹ�LED��ʾӦ�ò�ҵ�����岼���У�����������ռ���������½����������������ƽ��

�����ҹ�LED��ʾӦ�ò�ҵ��Ҫ�����ڻ����ͻ��ϵ���������������IJ�ֵһֱռ��ȫ��������76%���ң����ϵ��������ڳ���������LED��ʾӦ�ò�ҵ����Ҫ���еأ�ռ�ȼ���������2017���ͳ�Ʊ������ҹ�LED��ʾӦ�ò�ҵ�����岼���У�����������ռ���������½����������������ƽ��

������2��������LED��ʾӦ�ò�ҵ�����ֲ����������ȫͳ�ƣ�

��������ͳ�ƣ��ҹ���LED��ʾӦ�ò�ҵ��ģ�����ȶ���ȫ����Χ�ڴ��ӵ��48000���ҵĴ�ҵ��Ա�����й�����Առ10%���ң��Ƽ���Առ������22%���������˵�ռ��50%���ҡ���ҵ��Ա�����ģ�����½�����Ʒ�����������Զ����̶ȵ�������˹�����Ա���˵�ռ�ȣ�С���ʱ���Ƽ���Առ��������ߡ�

������ģ��ҵ��չ���֡������ֻ���ǿ�ߺ�ǿ��

����2017��ȣ������й���ѧ�������ҵЭ��IJ���ȫͳ�ƣ�ȫ��LED��ʾӦ����ҵ�н�60�����۶�ﵽ��Ԫ��ģ��

������3��2017�����ҵЭ��ͳ�Ƶ����۶�2��Ԫ���ϹǸɹ�ģ��ҵ�ڸ������ķֲ���������м�ע*��Ϊ���۹�ģ10��Ԫ����ҵ��

����3 ȫ��LED��ʾӦ����ҵ2017������۶�2��Ԫ������ҵ

������ҵ��������չ

����2017�꣬��LED��ʾӦ����ҵ��ҵ��̬��ϵ������չ����ҵ���е������λ�����ҵ��չ��������̬�ơ���������IC�����۶�ͻ��10������ң�ŵ�ߵ�רҵ��ʾ������ϵͳ�������������۶��7.5��Ԫ����ң��������Ҳ�нϴ�չ���ɹ��������壻led��ʾ����оƬ�������������ӡ�Ǭ�ա�ʿ���Ⱦ��нϴ�ɳ�����װ��������������С���������ǹ�硢�ڹ⡢���롢ϣ���̨���¹�̨����̩�ǡ�������硢�����ֵ���ҵ���д���ͻ�ƣ��ɳ�Ѹ�١�

�����Ǹ���ҵ�������Ӻͱ�ƴ��������

����2017��ȣ����Ż���Դ�������г��Ƕȣ��Ǹ���ҵ������ǿ���������Ľ��裬�����Ƽ������ƽ����ڼ������г�������������������ǿҵ���أ���Ӫҵ�����ֳ������������ǵ��������߹�������ȭ�������������조��Ʒ�ƣ����·��������ƽ̨������Ƽ�����̩�ǡ����Ĺ�ʡ����ܲ�����������������ҵҲ������չ����������������һʱΪҵ������

��������GQY��̨�������ԭDLP��LCDǽ������������ʾ��������ʼ����������ںϣ������Ĵ���������ҵ����Ҳ���������µ�����ս��

�����ط�Э������˳ɳ�Ѹ��

�����������Э�ᡢ�Ĵ���ʾ�������ˡ��㽭ʡ��̬��Դ����ҵЭ�������һ�����������ƽ���ҵ�ڵط��ϵ��г������أ���ǿ���ƹ㡣

���������������ʵ�����

����Э��Я������������ط�����������չ��ҵ�ƽ������������������ʣ�������ҵ���ܹ����Ż����ߵ�ͬʱ���侭Ӫ�İ�ͼ��Ŀǰ��ɽ����̩�����հ�����������ɽ���㽭���ˡ��������ݡ����ݵȵؿ�չ�˹�����

����2.2 �ʱ��г������й�˾

����2017�꣬����ϰ��ƽͬ־Ϊ���ĵĵ������ǿ�쵼�£��Թ�����ṹ�Ըĸ�Ϊ���ߣ��ƶ��ṹ�Ż�������ת������������������������á�����Ԥ�ڣ����û�����������DZ�������ͷţ��ȶ��ԡ�Э���ԺͿɳ�����������ǿ��ʵ����ƽ�Ƚ�����չ��

��������Դ�ڣ�����ͳ�ƾ֣�

�����ʱ��г��ϣ�����12��29��2017����֤��ָ������Ϊ13.1%������ʷ���ˮƽ��2017���Ǽ�ֵͶ�������ع��һ�꣬����ɡ������ɡ����ڹɱ��ֲ��ף����������ǹ������Թ���ę́�������������������ӵ�Ϊ������һ�����Ŵ�������ɱ������ۣ���ֵͶ��εȻ�ɷ硣��С�̹�����ֵ��ԣ��г��ṹ�Էֻ����ԡ���ҵ���������С�̹����ʽ��������ɼ����IJ������ơ�

������ͬ��˳ͳ�ƣ����ƴ��¹ɼ�����ͣ�ƹɣ��ڿ�ͳ�Ƶ�3011ֻ�����У�2017���Ƿ�Ϊ������665ֻ��ռ�Ƚ�Լ22%����Ӯ���̵�Ϊ519ֻ��ռ�Ȳ������ɡ���2017���Ƿ�Ϊ���ĸ�����2339ֻ��ռ�Ƚӽ�78%�����е�������50%���ɴﵽ169ֻ����Ҫ�����ڼ���������ӡ������豸����е�豸����ý�Ȱ�顣

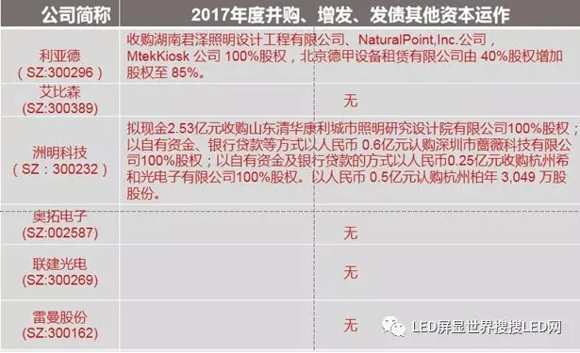

����������LED����������������ֻ���ǿ�ߺ�ǿ��ЧӦ���ָ���ͻ����ҵ����������ͷ��ҵ����Ͷ����������LED������ǧ����ֵ���й�˾����ҵ���ϲ�����ڸ������СLED���й�˾�������ֵ��ն�ķֻ����ƣ�Ͷ����ѡ���ý�ͶƱ���ԡ���Ӫ�տ���2017��LED��ҵӪ�����а��ϣ���ɽ����Ӫ��153.90��Ԫ��λ��2017��LED��ҵA�����й�˾Ӫ�����а���ף��������2017��ȫ��Ӫ��83.94��Ԫ�������ڶ���ľ��ɭ2017ȫ��Ӫ�չ���81.69��Ԫ���������������ǵ�Ӫҵ����64.71��Ԫ���������ġ�

���������������ʵ���������� 83.94 ��Ԫ��Ӫҵ���� 38.56 ��Ԫ��������ĸ��˾�ɶ��ľ����� 31.64��Ԫ��������ͬ����ȣ��������������� 33.82%��Ӫҵ�������� 82.50%��������ĸ��˾�ɶ��ľ����������� 46.04%����ֵ1025.7��Ԫ������ǧ����ֵλ��LED�����λ��

��4��LED��ҵ���κ�������ҵ2017��Ⱦ�Ӫҵ��һ����

��5��LED��ʾӦ��6��������ҵ2017��Ⱦ�Ӫҵ��һ����

ͼ2��LED��ʾӦ��������ҵ2017�����ֵ�仯

�������ʱ�������������LED�������ʱ��г��Ŀ���Ѿ��������͡�������LED��ʾӦ�ð��Ϊ����������������ǵ¡�������硢�����Ƽ������ص��ӡ�����ɭ�Լ������ɷ�������ͷ��ҵ�������������廹��Ԫ���硢���Ϸ�������ʤ����ɽ���ɡ����Ĺ�ʵ�ʵ������ҵ����������ҵ�У��Ϻ���˼��ǿ���ʵȲ���С�ʹ���ڲ�ͬ��չ�ε���ҵ�����Դ��ʱ��г���ֱ�ӻ��ӻ�����ʡ�

��6��LED��ʾӦ�������������ҵ2017���ҵ�����

���������й�˾�ش�������������ҵ����ʼ�������й�˾��������������ɣ���Ϊһ��Ѱ������ʽ��չ���ֶΣ���ҵ����������̵ظı����й�˾Ⱥ����ں�ʽ������Ҳ�ı����й��ʱ��г��IJ�ҵ�ṹ���ڲ�ҵ�����У����Ժ������ϺͶ�Ԫ��ս��Ϊ����������LED��ʾӦ�ð�����ǵ�Ϊ�������ǵ���2012��3��15�յ�½A�ɴ�ҵ�壬����������������˾ȫ��Ա������Ŭ��ƴ����ȡ���˲��Ƶijɼ�����Ӫҵ���ɵ�һ��LED��ʾҵ����չ����ʾ������������������ҵ̬��VR����ȶ�������Ƽ����Ļ��ںϷ�չ������

������������ҵ�ָ�����������Ӫ���ֽ������ֹ�˾�����ֽ�������ķ��ա�Ӧ���˿�ķ��գ����Ų����ƽ�����ģ���ŵ��µĹ������գ��������߷����仯��������ҵ�����ı仯�������ǽ�������ó�����ߵı仯������ҵ���й�˾�ɼ�����˴��������

�������� 2017���ʱ��г�������ӿ��������߱��Ī�⣬���ʾ���������LED�����ַֻ����ƣ������������������������

����������Ʒ���г�

������Ʒ����

����LEDоƬ���졢��װ�����ķ�չ�͵�����Ϣ�����IJ��Ͻ������ƶ��ҹ�LED��ʾӦ�ò�Ʒ���г����귢չ�仯�Ƚ�Ѹ�٣���Ʒ�����������ƣ�Ӧ���г�������չ������LED��ʾӦ����ҵЭ���83�һ�Ա��λ��ͳ�Ƶ��飬ͳ����ҵ2017��ȵ�290.48��Ԫ�����ܶ��У���ʾ����Ʒ�����۶�Ϊ184.16��Ԫ��ռ��ȫ�����۶��63.4%��LED����������LED��ʾӦ�ò�Ʒ���۶�106.32��Ԫ��ռ��ȫ�����۶��36.6%������ֲ�������������б䶯��

������ʾ����ƷƷ��ɷ��棬LED������Է�Ϊͨ����ʾ���ͷ�ͨ�������࣬ÿ���Ʒ�ľ���Ʒ�ַdz��ḻ��

����ͨ����ʾ����Ʒ�Ѿ��γ������ڡ�����������ϵ�л�������LED��ʾ��Ʒ����Ҫ��Ʒ��������ʵ�����Զ�����ֱ��ʽ�ͱ���ʽ��Ʒ���������ա��������������ƶ��ﵽ�˽ϸߵ�ˮƽ����Ʒ�ɿ����ȶ���������Ʒ��ͨ�������á���ͨ������ʾӦ�ò�Ʒ�У�����LED��ʾ��Ʒ��������ʾ���̡�������ʾ���̲�Ʒ�Ȳ��ϴ��·�չ����Ʒ���Ͱٻ���š����涷�ޣ���Ϊ�ִ���Ϣ��ʾ�����������Ʒ�������ϣ�ͨ����led��ʾ��ռ��83%���ң���ͨ����LED��ʾ��Ʒ��ռ����17%���ҡ�

��������LED��ҵЭ���ͳ�Ƶ��飬����С����Ʒ�ر��ǻ���С����Ʒ�ļ�������ʽ���������ڻ�����ʾ����Ʒ��ռ��ڽ�ɽ�ľ�����2017��ȷ����仯��2017��ȫ��led��ʾ����Ʒ�г��ܶ��У�����led��ʾ��ռ����64%������led��ʾ��ռ��36%��������ʾ���г�����ռ���س������⡣

�����г���չ

����2017��LED��ʾӦ����ҵ�ھ���������Ե�����£�

����A. �������¶��г���Ӱ�죺

��������С���LED�ı���ʽ���ӣ�����ʵ�������������̬�ơ�����С�����ʾ�����Ľ�һ������������С���LED�ĸ���Ѿ������˱仯���������������������Ѿ���ǰ�����P2.XѸ���½���P1.4��Ԥ�ƽ���δ���ܶ�ʱ���ڴﵽP1.2���⽫���п��ܼ���LED���г��ݶ�����ͬʱ��COB��װ����ҲԽ��Խ��Ŀ�ʼ���SMD��ԭ���г�����Խ��Խ������Ρ����γ��ҿ�ʼ���ֽ���COB�����⽫������LED��ҵ�������ʵı仯��δ������ҵ���ֿ��ܷ�����仯�������ڵ�ǰCOB��δ��ȫ�������졢��ͳSMD�ġ������ʡ������ܺÿ��Ƶ�����£����һʽ��SMD����Ҳ�Ѿ����ĵĽ�����������ҵ�����ҿ�������LED�������ҵĹ�����������δ����2��3�꽫����P1.2����P0.X�µ��������ơ��⼸�ַ�ʽ�����������治��LED��ҵϸ�ָ����кܺõ�ָ�����á�

�����ڴ��Ŀ��ֶ������ڻ���С���LED�ĵ��£�����С���LEDҲ���������ɵķ�չ׳������PLCC-1921��SMD�ļ������죬����LED�Ѿ�������P3.Xʱ����������PLCC-1515��Ҳ�Ѿ��õ�����Ŀ��ʵ�ʿ��飬�������������P2.Xʱ��Ҳ���������ꡣ��ʱ�����и����������С���LED���Ӵ�ʱ����ֵ��һ�����COB����Ҳ���ܹ��ڻ���С���LED�г������Լ�һƬ��أ�δ���ķ�չǰ��ֵ���ڴ���

����B. ���ͻ����ҵ�г���Ӱ�죺

����2017��LED��ʾӦ����ҵ�ھ����������Ƶ�Ӱ���£��ϰ�����ҵ����Ƚϵ��ԣ��°��������籭�����»�ȴ������������Լ��Ϻϻ���ȻӰ�죬�г��õ�����

������Ʒ��������������ƶ���LED��ʾӦ���г�����չ�ͽ�һ��ϸ�֣�������LED��ʾ��Ϊ��Ϣ�����������������ý�壬��ͳ��LED��ʾ�г������ȶ�����LED��ʾӦ��������ز�ҵ��������չ������������Ϊ��ʾӦ�ô����������µ������г���������ʾ��������ʾ������������ʾ������ʾ��LED�ۺ���ʾ��Ӧ���г���Ѹ������δ���ġ���С��ࡱMiNi��MicroLED���ҵ�ڿ��DLP��LCD��

����2017�껧��С���led��ʾ���г��������ԣ����ڼ�������ʽ������һ����������ԭ���Ϲ�Ӧ��ȱ���г��������ŵ�����С���led��ʾ����������չ��led��ʾ��Ӧ���г�����SMD��COB��װ���¼��������ƶ��£�С����LED��ʾ��Ʒ��Ϊ��ҵ�µ������㡣

����С�����ʾ������һ��������������Ʒ�г���ֵı仯��������ҵ�Ѵӡ�P2.X��ʱ�����롰P1.X������P0.X��ʱ����С�����ʾ���ġ������ʡ�����Ƚ��ͣ�����������ؼ������ڼ��������϶����˳��������С���LED��ʾ��Ʒ����������ָ�����ġ�������ʾ����ҵ�����ʾ�д�ͳ��DLP��LCDǽ��Ȳ�Ʒ��

����С����г�Ӧ���г����������ڹ⡢���롢ŷ˾�ʡ����������������뱾��������LEDоƬ����װ�����IJ��Ϸ�չ��1010��0808��0606��0505�ȸ������ߴ�Խ��ԽС��COB��װ���������ȶ���ʹ��С�����ʾ���ĵ�������1.0���³�Ϊ���ܣ�С���led��ʾ��Ѹ��������JQY��̨������ȴ�ͳ��ҵ��ָ�����ġ�������ġ���Ƶ����ȴ�ͳ������ʾӦ��������������ԭLCDͶӰ��LEDͶӰ����Ͷ����Ͷ�������г�����ںϣ������Ĵ���������ҵҲ��������С����Ʒ���ƹ㡣

��������������

����2017�꣬�ҹ�led��ʾ�������ܶ�ԼΪ16.8����Ԫ��������ҽ�105��Ԫ���ҹ�led��ʾ����Ʒ�����г���ģ��2012���6.24����Ԫ������2017��16.8����Ԫ���������33.8%��

�����Ǹ���ҵ�ij���ռ�����������������Ƽ�2017��LED��ʾ��Ʒ�ĺ�����������Ϊ16.06��Ԫ��ռ��˾led��ʾ�����������60.54%������ɭ2017�꺣����������12.67��Ԫ��ռ��˾led��ʾ�����������82.08%�����ǵ�2017�꣬����Ӫҵ����ʵ��23.64��Ԫ��Ӫ��ռ��36.53%��

����С���led��ʾ������������ȫ��led��ʾ��Ӧ�÷�չ��һ���ȳ����г����ָ߶Ȼ𱬵ľ��棬Ԥ����δ���Կɱ��ֽϸߵ��������γ��µĺ����г�����ʾ����ӭ�������г����صľ������

�����������ҹ�led��ʾ�����ڵ���Ҫ����֮һ��Ȼ������������ͳ�����յ���̨�����������ǿ��ó�ױ������ߣ�δ�����������г����ƻ��ø����Ͼ�������led��ʾ�������������µ���ս��

�����ġ���������

�����������������й����õĽ�һ����չ��led��ʾ����ҵ��չѸ�٣������ǹ�����ҵ���Ļ��������ͽ�ͨ����ҵ���ţ�Ϊ�˸�����Ϣ�����ֶΣ�����ն���ʩ��������������������ҵ�ز�Ϊ�����Ӹ���ҵ�������������������������������ʹled��ʾ���г������������ͬʱ��������С����г�������Ҳ�ƽ���LED��ʾ�����ķ��ٷ�չ������������COB��װ���Ƚ������ƶ������ϲ�Ʒ��������ʹ�����²�Ʒ�¼������֡�

�������ڵ����ر�������һ��װ������С�����ʾ�������ھ�������ķ�չ�������������ؼ������1.0mm�ij�С���ʱ��֮�����ļ��������֮��ȥ���ü���·�������ֺ�̷���֮�ơ�

������Ȼ��С���LED��ʾ���ռ����������Micro LED������Micro LED�ļ���·��Ҳ�����ֳ����ַ���������˭����ӱ������˭�ܲ�ҵ�������ǽ���Ŀ�Դ���δ����Micro LED��������е���ҵ��ʾ����������ʾ��VR��������Ϊ��ҵ��ʾ����������������IJ��롣

������Micro LED��ʾ������ҵ����δ����֮�ʣ�2017���Լ�δ����������¼����������dz�С�����ʾ�����˲���������

����1�����ڵ�װоƬ�ij�С���LED

�����ü���ʹ�õ����ر�������һLED�ķ�װ�ߴ�<0.4mm��Ϊ���ܡ�ͬʱ���������Ƴ̣������ߡ�����������ʹ��LED�����������Ե�����ߣ���ʹ�ռ���Ʒled��ʾ�����˷��յ�ëë����������õ������ơ�

����2��COB�����ɷ�װ����

����2��2��4��4�����һLED���ɷ�װ�������ò�Ʒ���е���������һLED�����ɲ��Է�ѡ���ص㡢�������˵���������һ��С���LED�����������Բ����������ʵ�����ؼ���1.0mm����ʾģ�顣

�������ڵ�װоƬ�ĵ����ر�������һLED�����ض��һLED���ɷ�װ����������������һLED�Լ�COB���ɷ�װģ��ȼ���������AOB��GOB��Ҳ���������ӿ�ֳ�����

������ͳSMD��С���Ĺ����ʺ��ѽ��͵�10PPM���£��������ڳ�����������ʹ�ð��ꡢһ�����Ҫ�ﵽҺ����ˮƽ���ﵽ���õ�����������Ҫ���͵�1.5PPM���£�COB���Ǽ�������ѡ����Ҫ�ķ���֮һ��

����COB�����Ĺ��վ������ڷ���ܿɿ��������������ƣ�������һЩSMD�Ѿ��ܺý���������ϣ�����һ���ԡ��Աȶȡ�ɫ�ʻ�ԭ�ȵ������ϣ�COB�����������Ƶ�һ�档���ǣ��⼸���������Գ���ϣ��Ϊ�����ij��Ҳ��ϵļ������£�������������Ҳ�ڲ��ϵĸĽ���2018���Ϻ�LEDչ�����ǾͿ���������COB�͵�LED���ӣ��������������δ����ͥLED���ӵij��Σ�ͬʱҲ������COB�͵�����Ʒ����������δ����������ҵ����P2.X��P1.X����P0.Xʱ����COBҲ��ռ��һ���ֽ�ɽ��

�����������LED��ʾ�ھ����˶���ķ�չ֮�����ս����죬������ҵ���ڲ���̽������С�����ʾ����������ٲ�ά�裬����Ȼ����ǰ�С�����������У��Ƚ�ͻ�����ǣ� ȱ��С�ߴ��װ�������ȡ��߶Աȶȡ��߿ɿ��ԵĻ���LED�ƣ��������С�����ʾ���Ĺ��Ĺ���ɢ�������Ϊ��ͬʱͼ��Աȶ�����Ҳ��Լ��Ӧ���������չ��������������ǰ�������ڴ�����оƬ����װ��ҵ��Ϊ���Ǵ���ͻ�ƣ����磺���õ�װ��оƬ+CSP��װ�ɷ��������ȵĴ�оƬ��С�ߴ��װ��ì�ܣ�Ϊ��ҵ�����µ�Ӧ�������㡣����PLCC-1921��SMD�ļ������죬����LED�Ѿ�������P3.Xʱ����������PLCC-1515��Ҳ�Ѿ��õ�����Ŀ��ʵ�ʿ��飬�������������P2.Xʱ��Ҳ���������ꡣ

��������LED���������������ӣ���LED���Ľ������������������ν����ġ����ܻ�����Ϊ��LED��ҵ�����ٵĹ�ͬ���⡣�����������ij�����һ���̶��Ͻ����������⡣

����ͨ��ʹ�ù�������ܡ���Ϲ�������ICоƬ���п��ƣ�������߷���ܵ��ȶ��ԣ��ӳ�ʹ������������Ԫ������ʹ�����������Ͳ�Ʒ�ɱ��������ģ����ܻ�����ͬʱ������������ëë�������ٳ��֣���������ܵ�����Ӱ����Χ��������ܵ���ʾ��

����С���led��ʾ���ķ�չ������оƬ�����������ˢ���ʡ��Ҷȵȼ������ص�����һ����ߣ��ڿ����ŷ���Ҳ�����߶Ա���ϼ�С����˸�����ɫ���������٣�����Ӱ������һ����ǿ��

����δ������оƬ��չҪ��������·�ṹ�������������ϣ�ͳһ�ź�Э�飬���Ƽ�㣻���ɼܹ���������ʾЧ�������ܻ����ƣ����ٵ��Եȡ�

����ĿǰHDR��ʾ�����Ѿ����֣������Ŀǰ������������SDR 1080P��ʾ������HDR����BT.2020ɫ��ҪԶ�������е�SDRɫ��HDR��ʾ���ߵ����ش��ء�������ɫ��Χ����һ��������ʾЧ��������ʵ��Ŀǰ��ҵ���Ѿ�����֧��HDRƬԴ��������Ƶ�����豸���ƶ�LED��ʾ����HDRʱ����

����δ����HDR�����������뵽8K�����߱�����ʾ֮�У��������õ����ء��롰��������ء���ϣ����¶�����ʾ���棬����������ҵ�ļ�ֵ������

����ĿǰԽ��Խ��Ĵ�����ʾ�������ڸ����̳����������ġ���ҵ�����ۺ������ҵ���ϣ�������࣬�Ƚϳ������л�������ħ�����������������ȵȡ���Щ�������������������ҵ������������������ԡ�ͬʱLED�����Ľ���ҲʹLED����Ӧ�ó��Ͻ�һ�����ӣ����ԭ�е���ʾ��ʩ���ﵽ��ʾЧ���Ľ�һ��������

������ҵ�ز��жԴ�����������ռ�г��ܴ���أ�ӵ��һ�鴴����ӱ����ʾЧ���Ĵ��������Ծ۽��������ߣ������������������ԣ�����������������������Ӷ��ﵽý�鴴�¡�ʵ����ع���ֵ��� Ŀǰ�����ϳ����Ĵ����������¼��֣�

����1����Ļ��ʾ�����������ʾ������а���Ч������������������

����2��������ʾ�������Ƴ�����״��������ʾ���������߶�Ƕȣ������㲻ͬ�г�������

����3���˶���ʾ����ͨ�������˶��Ͳ��Ż��������������������ʾЧ�����������趯�����У��������˶��������ϡ��鶯������ģʽ����������ڵĸ��������ڸ�����ҵ������ͨ������˶��Ĵ������ץסȺ�ڵ����۽��������ߣ������������������ԣ����������������������

����������ʾ���ܺõ�����������Ⱥ�����������������Ļ�����δ������Խ��Խ���LED������ʾ�����֣���һ���ḻ�г��IJ�Ʒ���࣬�ں���ƽ�����»��ϵġ���������Ҳ��ʧΪ�����������㡣δ��������ʾ���ķ�չ�ص����ڡ����⡱�����ϣ������Ƴ³��¡�

����LED�����ķ�չҲʹLED�������滻ԭ�е���ʾ�豸������ͶӰ�����ͶӰ��led��ʾ���Ļ�����ʾ����������ͼ�����ϸ�壬�Աȶȸߡ�ĿǰLED��ʾ�����滻ӰԺ��ʾ��Ϊ���ڴ������������侳�Ĺ�Ӱ���飬��Ϊ���и���ʽ���ֹ��ܵĸ߶�ӰԺ�±�ˡ���Ļ�Ը����Ⱥ;�տ����ά�ռ���ȼ������ּ��滭�档���ø߶�̬��Χͼ��Ľ�����������Ϊ���ڴ��������ȡ���ϸ�ڡ��������Ļ��ʡ�����LEDӰԺ���Ѿ�ʵ���������ɹ��������ӰԺ���Ϻ���dz�ӰԺ��������˵��LED��ʾ�����Ľ���3D��4K��8K��AR����Ӱ��������Ƶ�����������п���ںϣ��ٽ�LED��ҵ��Խʽ��չ�������������г�������

�����塢֪ʶ��Ȩ�ͱ���

����֪ʶ��Ȩ

������ҵ�ڵ�֪ʶ��Ȩ������ʶ�����ǿ���ݲ���ȫͳ�ƣ�2017��LED��ʾӦ����ҵЭ�����ͳ�Ƶ�83����ҵ������ר��582�ȡ��ר����Ȩ��376�������������Ȩ�Ǽ�127��ⷴӳ����ҵ����ҵ�Ĵ�����ʶ��֪ʶ��Ȩ������ʶ��ǿ������ֹ2016��ף���ͳ�Ƶ�83�һ�Ա��λ�ۼ�ȡ�õ�ʵ�����͡����ר����Ȩ�ﵽ2441�����ר����Ȩ��394�ȡ����������Ȩ�ǼǺ���Ȩ�ﵽ878�ע�����Ȩʹ���̱�1134�����ȫ��ҵ�ۼ�ȡ�õķ���ר����ʵ�����ͺ����ר����Ȩ����4000���Щ֪ʶ��Ȩ��ȡ�ý���Ϊ��ҵδ�����ºͳ�����չ����Ҫ������

��������

����1) ��ɵı�����

���������ƽ���ҵ��������ͷ�չ����LED��ʾӦ����ҵЭ������ֵĹ�����ҵ�ڹ���ίר�Ҳ��빤�Ų�ƽ����ʾ�����������飬����չ��һϵ�б��ƶ����������������ˡ�led��ʾ��ͨ�ù淶���͡�led��ʾ����ⷽ�����������ˡ�led��ʾ��ͼ�������������۷������͡���ʾ����LED��������ܡ���ҵ����

����������ҵ��2018�껹�״�ͨ���ˡ�led��ʾ�����Ź����۹淶���͡�led��ʾ�����Ź��ֳ�����������������ұ������Է�����

�����Ѿ��������LED��ʾ���淶���͡�����LED��ʾ�������ʶ����۷�����������꣬Ŀǰ���ƶ��С�

����ͬʱΪ������ƶ���������������Ŀǰ�Ѿ���20�����ű�������������롣

����2) �������ʾ����Ŀ

�����й���ѧ�����Э��LED��ʾӦ�÷ֻ�2016��������2017��9��6�գ���������ɽ˳���ٿ�������LED��ʾӦ�÷ֻ�������鳤���������й�ƽ����ʾ��������ίԱ����Ӣ���鳤��ϸ����˹��ұ���ϵ�ܹ���ƽ����ʾ����ϵ�ܹ������й��ұ���ϵ�ܹ����ɹ��ұ�����ҵ�����ط��������������ҵ����5������ɣ�����ڹ��ұ�����ҵ���������������������ʵʩ���棬�������������̣�����˱���ʱЧ�ԣ���������������ǿ�ҷ��죬�ٴ�ȼ����ҵ�Ա��Ŀ��������ɴ��γɡ��űꡱ-���бꡱ-�����ꡱ-�����ʱꡱ�ı���ͨ�������������������ҵ�Ա�������

����2017��10��20����Э������쵼��֧���£��й���ѧ�����Э������ڶ�������ί������Ե㵥λ��Э����𡢲̹㳬����⡢��ɭ��ͬ־ȫ�̲������������μ��˹���ί����ר����ѵ��2018���˳��ͨ�������ʽ��Ϊ�Ե㵥λ��

����2017��12��18���й���ѧ�������ҵЭ����������С���led��ʾ������T/COEMA 101S−2017��������������ܣ�LED����ʾ����Ч���Է�������T/COEMA 301S−2017�������������Ŀǰ���������ͨ�����Ų�����������ͨ�������������ù��Ų����������Ӧ��ʾ������

��������������Ŀ��Ӧ�ù���

�߸��ͽ���С���LED��ʾ

�����������������ǻ���������

����LED�ۺ���Ϣ��ʾƽ̨Ӧ�õ��������а���ɭ���ɷ�����˾1.2mmС����Ʒ�������166.9m2����������1�����أ��൱����12��4K�ij�����ֱ��ʣ�ΪĿǰ�����Ϸֱ�����ߵ�led��ʾ����

�� ��Ѷ�������ö����

�����������������ɷ�����˾���Ƶ���Ѷ�������ö����20m2�ij�����0.8mmС���LED��ʾ��Ŀ����ϵͳ����0606��С���SMD��ͨ��V-smooth���ȿ�����ȷ������ʾ��Ԫ�ߴ���������Ŀ��־��0.Xϵ�е�С���LED��Ʒ��ʽ�߽��г��� �����Ϻ��г����־�Ӧ��ָ������

�����Ϻ��г����־�Ӧ��ָ������

���������������Ƽ��ɷ�����˾���Ƶ��Ϻ��г����־�Ӧ��ָ������С���LED��ʾ��Ŀ�����1.19mm�������120m2��Ϊ���й����ʽ��ڲ�����ȫ�̱��ݻ�����Ϊ������ϯϰ��ƽ�ȹ��Ҽ���Ҫ�쵼����չ���Һ���ҵ���ṩרҵ�������� �����ǻ�Ȫ����Ӫ��������

�����ǻ�Ȫ����Ӫ��������

�������ǵ¹��ɷ�����˾ϵͳ���ɰ����Ϊ�ܳа���λ�н��ļ����ǻ�Ȫ����Ӫ����������Ŀ�������ռ�滮����ơ�����ϵͳ���Ž����ϵͳ����������ϵͳ������̨ϵͳ����ϯЭͬϵͳ���п�ϵͳ������Ļ�Կ�ϵͳ��1.2mm���85m2���Լ���ά�ռ���ӻ�ƽ̨�� �����Ϻ����¹�����ͨ��������˾���ܷ���ָ������

�����Ϻ����¹�����ͨ��������˾���ܷ���ָ������

�����������������ɷ�����˾��ΪС���2.0ʱ��COB��Ʒ����Ҫ�ƶ��߳������Ϻ����¹�����ͨ��������˾���ܷ���ָ��������ʾ��Ŀ��1.26mm��39.92m2��COB��Ʒ���и��ߵķ������ܣ����ߵĿɿ��ԣ�����������ʹ��ʱ�䣬���ߵĶԱȶȣ����ӳ�ɫ�Ļ��ʡ�������ѧ������Ч��������У����߸�����͡�

��������ij������

��������ǿ���ʹ��Ƽ�����˾���ƵĹ���ij������1.6mm���С���LED��Ŀ�����110m2�������˲�ͬ�����ʾ��Ԫ�������岢����ʽ��װ�ķ�ʽ����Ч�������ֳ�ʩ�����ڡ�

�����������ҷ�Ժ

������ݸ�а���̩��ʾ��������˾�нӵĹ������ҷ�Ժ1.25mm��࣬42m2С�����Ŀ���ö�ɽ����ר��AOB������ͨ�������Ĥ+�������������������С�����ʾ���Ŀɿ��Ժ��ȶ��ԡ� ����6.2 ����ҵ�ز�����ý�����Ӧ�÷�ʽ���ӷḻ

����6.2 ����ҵ�ز�����ý�����Ӧ�÷�ʽ���ӷḻ

�������ݰ��ƻ���

���������а��ص��ӹɷ�����˾�ڹ��ݰ��ƻ����н���led��ʾ����Ŀ��ֿ����˿�����ת���أ��������ó��طḻ�˴�ý��չ�ַ�ʽ��

�������ݴ��ó�

�������ݴ��ó�

�����Ͼ����տƼ��ɷ�����˾���Ƶĺ��ݴ��ó�LED�������ǹ�����������»�����ҧ��ʽ��Ƶ�LED��װ����

������Ŀ��5��led��ʾ��ҧ�Ϲ��ɣ���ʵ��ǰ�����Һ͵��湲5����ʾ��������û���ʽ�ޱ߽���ƣ�ת�Dz��������ӣ����沥�Ų��ü�ɢʽ���ơ�

�����鶯������ģʽ����������ڵĸ��������ڸ�����ҵ������ͨ����������˶��Ĵ�����Կ���ץסȺ�ڵ�������������������������Ӷ��ﵽý�鴴�¡�ʵ����ع���ֵ��� �������ݽ������ǹ�������㳡

�������ݽ������ǹ�������㳡

���������а���������Ƽ�����˾�Դ���LED��Ļ���������Ƶ����ݽ������ǹ�������㳡LED��Ļ����ﵽ2607m2����Ŀ��������˶��ġ�ñ�ܡ���������ƽ�����λ���ƴ�ӵĽ���������ϳ�������ʽ��ʾ�����ܴ�60%����65%����ͨ�ʸߴ�60%��

�����㽭�����з�

����������LED��ҵ�����ٽ������죬���㲣��Ļǽ�ͳ�����LED������Ϊ�г��µ��ȵ㡣�Ϻ������ʾ��������˾���Ƶ��㽭�����з�CBD1600ƽ�������������360��Բ���彨������Ļǽѡ�õIJ�Ʒ���ʽ�90% ��������ư�װ��ݣ��ر��������15������Լ��ߴ�7000cd/m²�����ȣ�����������Ļǽ��������ʾ����ҵ��ֵ�����˺ܺõ�ʾ�����á� ���������������̳�

���������������̳�

���������п����ؿƼ�����˾���Ƶļ����������̳�����ħ����ʾ�������⾫�����Ͷ��أ�Ϊ��ʾ��Ʒ����ҵ�ۺ���ij�����Ӧ���ṩ�˸���˼·������ռ䡣

����6.3 �ھ�����������·�����г�ȡ�õķ�˶�ɼ�

���������Ŵ���

���������Ŵ�����2017��12�µ����ȫ��ʩ������װ������LED��Ʒ������1800����LED�ɱ���Ϣ��־��LED·�ơ�LED�����ơ�LED���۵����ڵ�26800����LED��Ʒ�������Ϻ���˼���ӹ�������˾���ơ�

����LED·�ơ������Ʋ����ˡ�863���Ƽ��ɹ���ƫ��ʽ��������⼼�����մɽ��˶���ɢ�ȼ�����������ܿ���ϵͳ��ʵ�ֶԵ��ƽ��о�ȷ���ƣ��ﵽ�˶��ν��ܹ��ܣ����۵Ƶƹ�ɫ����������ҹɫ��ɢ�����貵Ĺ�â���Ӿ�Ч���ã����г����Ŵ������߹�ʱ�еķ��С�

�����Ϻ�������֯�ൺ���

�����Ϻ�������֯�ൺ���

�����Ϻ�������֯�ൺ��ᣬ���ǵ¹��ɷ�����˾�н��˰�����������Զ�������ƹ�����������ݴ�����ʾ��ҹ�����������Լ�����ָ�����Ŀ��ӻ�ϵͳ����Ŀ�������˷��Բ���ٰ졣

���������ϣ��ҹ�LED��ʾӦ�ò�ҵ��չ���ڱȽ����õ�̬�ƣ���ҵ���»�Ծ���¼������²�Ʒ�����г�����ӿ�֣���Ʒ����������ǿ�������г���������������ģ�ԹǸ���ҵ�ɳ�Ѹ�٣�Ʒ��ЧӦ����ҵ��̬��ϵ������չ��δ��3-5�꣬ȫ��ҵ�����ֳ����ȶ��ķ�չ��

��������LEDinsideԤ��δ��5��LED��ʾӦ���г�����������Ϊ19%��

| ��Ϊ��ҳ

| ��վ���� | ������Ϣ

| LED��ʾ����Ѷ |

��վ��̬

| ����LED������

| ��վRSS | ��վ��ͼ

| ��������

��վʵ����LED������ | ����������www.led-100.com ��Ȩ����© 2009-2018 ������Ͷ������Ϣ��������˾ ��ICP��05041759�� �ȵ�ؼ��ʣ�LED��ʾ�����ƿ� | LED��ʾ���������� | LEDȫ����ʾ�� | led����� ���䣺LED-100@3v.cn �ͷ�QQ�� |