|

从表1中可以看出,上游芯片产业占整个产业链的产值比例仅仅位7.69%,即使将上游的衬底(主要为蓝宝石)也算成上游,由于衬底仅仅占芯片成本的10%左右,所我们可以得出上游领域占整个产业链的产值比例也不过10%。而下游应用领域却占近70%的产值比例,在某些应用领域其比例甚至更高。

注:此模型是建立在国内上中游领域自给自足,而下游应用领域的产品需求也由国内的上中游企业所提供。

下面我们举例说明LED产业链利润的分布情况:

从表2可以看出,随着LED产业的发展形势的变化,产业链中各个环节的毛利率也出现波动。但是最终的利润分配却没有出现较大的波动,还是维持的相对稳定的比例。

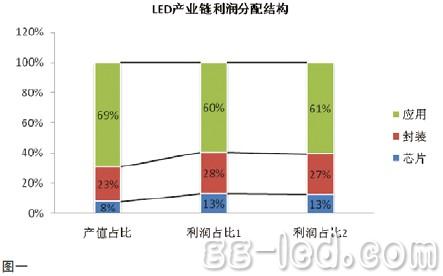

从图1的产值占比与利润占比相比较,我们不难发现:上游芯片领域以8%的产值占比而获得了近13%的利润占比,说明上游芯片领域的毛利水平相比中下游更 高;而中游的产值占比与利润占比的差距不是很大;然而下游以近70%的产值占比却仅仅获得了60%左右的利润占比,说明下游的毛利水平与上游相比确实低了 不少,但是仍然占据全产业链的最大利润份额。当然,LED上游利润占13%,这也仅是理论上的利润占比,或许更符合国际情况,并且实际情况往往小于 10%。

正常的情况下,LED产业链的上中下游具有很强的联动性,如果市场行情好,上中下游的企业都能维持较好的毛利率;而如果终端市场不景气,则上中游也会受到拖累,整个产业链的毛利率都会受到影响。而不会出现一个领域日子好过,而其他两个领域喝西北风的局面。

2. 近年来国内LED产业链利润分布情况

以上讨论的是在模型的建立下的LED产业链的利润结构分配情况,那么实际上国内LED产业链的实际利润分配又是如何的呢?

目前,由于国内LED芯片的产值规模较小,国内LED产业链中的上中下游领域的比例并非是1:3:9的理想状态。由于目前国内LED芯片主要还是应用于中低端领域,而高端应用市场还是基本上采用的台湾以及国外的芯片。

这就是国内LED行业的实际情况,国内LED封装与芯片的产值比例远大于3:1,达到了6:1。同时,据高工LED产业研究所(GLII)的统计数据显示,2010年国内LED应用于LED封装的产值比例为3.5:1。

根据相同的方法我们可以算出:

从表4可以得出,国内LED产业链中,LED上游领域所占的利润比例更低,仅仅为5.35%,相反下游的应用领域却攫取的70%的行业利润。

而目前国内L E D产业的实际情况也从另一个角度折射出了国内上游企业的现状。据高工LED产业研究所(GLII)最新的市场调研得到的信息显示,今年截至目前,国内上游的LED企业出少数企业依然维持较高的毛利外,还有相当一部分LED企业处于亏损或者是维持很低的毛利。

而与此同时,从高工LED产业研究所(GLII)得到的最新调研信息也发现,国内中下游领域中,虽然相比去年来说毛利也出现了大幅度的下滑趋势,但是整体的中下游领域还是维持着15%-20%的毛利水平。

在上述的剖析中我们没有将LED衬底纳入进行讨论,而接下来将会涉及到此部分的相关情况。

3.以台湾以及国外对LED产业链的划分标准进行剖析

台湾及国外对LED产业链的划分与国内有较大的区别,台湾及国外将LED衬底、外延片作为上游,LED芯片加工为中游,LED封装为下游。

为了方便起见,我们将国内LED产业链中的衬底材料成为上游领域,外延片、芯片领域合在一起,统称为中游,而下游领域为封装。

为了方便的表达,我们将中上游和在一起,从表5可以得到:

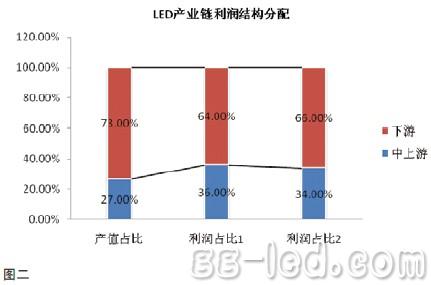

从图2可以清晰的看出,中上游在LED产业链中的产值比例为26.83%,而利润占比也仅仅位35.71%。这就说明上游领域的利润占比将不会超过35.71%,也就是说远远不能满足上游领域占70%利润的说法。

结论:业内关于上游利润占全产业链利润的70%的观点不成立,经过对数据的整理,我们可以得出,即便从全球角度看,LED上游在产业链的利润占10%,这已经是较乐观的估计。

2009-2011年国内LED上游领域投资情况

据高工LED产业研究所(GLII)统计,2009—2010年国内新增LED芯片相关项目46个,规划总投资金额1131亿元人民币。其中,2009年 增加LED芯片项目19个,2010年增加LED芯片相关项目27个。按规划金额60%的实际资金到位率计算,上述项目的实际投资金额将达到420亿元人 民币。

进入2011年后,上游投资热情持续上演,据高工LED产业研究所(GLII)统计。今年1—11月,国内上游(包含蓝宝石、外延片、芯片)项目的规划投资就达到了1406亿元。除去协鑫光电推出LED芯片项目后,国内上游投资规模仍达到了千亿元级别。

上游项目投资持续,引得国内关于上游LED芯片产能过剩的声音不绝入耳,高工LED产业研究所曾多次发布关于上游产能投资过剩的担忧,但是上游的投资热情 依然未见消去。庞大的上游投资引发的产能过剩压力,使得国内上游企业未来的盈利能力前景堪忧。预计的未来的一段时间内,下游应用的崛起很难抵消现有的上游 投资规模。

上游的投资最为直接的产能效应的体现就是MOCVD数量的激增,据高工L E D产业研究所(G L I I)发布的《2011年中国LED产业上游调研报告》显示,截止2009年底,国内MOCVD机台数达到130台,2010年数量增加到了327台。

国内上游领域现状令人担忧

而在企业大举投资上游芯片领域的影响之下,国内上游LED芯片企业也出现了令人担忧的局面。具体表现如下:

◇ 国内上游芯片企业的议价能力薄弱

国内LED上游芯片企业在技术上与国外企业还存在一定的差距,主要应用还是集中在中低端领域。而国内的上游芯片企业之间也存在着激烈的竞争,这导致了国内 上游芯片企业的溢价能力比较薄弱,在产能过剩的情况下,其产品很容易在竞争中降价,这将直接影响到上游芯片企业的盈利能力。

◇ 国内上游芯片企业的产能利用率较低

据高工LED产业研究所(GLII)最新的统计数据显示,目前,国内LED上游芯片企业的MOCVD的整体开机率并不高,仅仅为40%-50%之间,这造 成了MOCVD机台的极大浪费。同时,企业将大量资金投入到MOCVD的引进中,这将造成企业的资金链、资金周转率等方面的压

力。同时,大量的MOCVD机台的闲置,也将大大延长企业的投资回报周期。

◇ 上游领域受到下游终端应用领域的牵制

在正常情况下,谁掌握了上游领域的核心技术就能牵制整个产业链。而目前国内的LED产业却刚刚相反,国内目前的上游LED芯片企业面临的情况是核心技术缺失、产品的议价能力薄弱、业内的竞争异常激烈等不利因素,使得上游企业受到下游应用领域所牵制。

目前,下游的照明应用领域还处于起步阶段,尚未大规模的进入爆发前;显示屏领域的相对成熟,市场成长比较温和;背光领域的需求也不如预期。这些因素造成了 LED下游应用各领域的需求难以消化上游LED芯片的产能扩张,这导致了今年上游芯片行业相比去年来说日子有点不好过,这也是上游受制于下游应用领域的一 个表现。

建议:我们呼吁国内企业应放弃对上游芯片领域的大规模投资,应该将市场的重点放在核心技术、提高产能利用率等方面,加强企业在上游领域的竞争力。

同时,企业的规模化投资应侧重于下游领域,这主要是出于对下游的竞争相对上游来说比较宽松,同时其投资规模较上游动辄就数亿来说小了不少。企业能够利用目前的下游领域混乱的局面,建立自己技术体系和品牌。

郑重建议:LED产业相关研究机构在做LED行业研究时,需要实实在在调查研究,谨慎负责发布数据和报告,因为你的一言一行往往影响行业的健康发展,影响某些企业的生死存亡。

类似上游例占70%的利润比例的错误观点,LED行业内还有许多,例如:

2009年时,某台湾著名研究机构,发布评估报告称:2009年中国LED市场规模将成长61.96%达745亿元人民币,年底将完成140万盏以上 LED路灯,2010年上看250万盏。背后的搞笑逻辑错误是将政府规划用的其他种类灯,全部计算成LED灯,后来还出现把天津计划推广50万盏LED灯 也说成50万盏LED路灯的错误,真是昧着良心作不负责任报告。很多企业和投资者拼了命去做LED路灯,血本无归的不在少数。

有著名机构称,台湾亿光一家的产值超过中国大陆所有封装厂的产值总和,胆子不是一般的大。不少研究机构还分LED为高亮度LED和普通亮度LED,并且在 比例上振振有词,有报告中称中国高亮度LED产值占全球的3%,而总产值占11%,向该机构相关研究人员请教时,称标准是0.06w及以上的才叫高亮 度,0.06w以下的为低亮度,令人汗颜,功率和亮度都混在一起了,真的把人搞糊涂了。所谓的高亮度LED,高工LED问过多家著名机构,多个企业,包括 发布高亮度报告的研究机构,找不到标准。而不少芯片企业认为这是多年前早期的说法,现在都是高亮度了。另外,2010年,中国LED产值仅占全球11%的 错误,按其所介绍的计算,中国LED封装总产值仅70亿人民币左右,你相信么?

更有甚者,最近某著名企业,拿了三家据其介绍是全球都非常著名的研究机构的报告给高工LED产业研究所做参考,称都是2011年11月的拿到的最新数据, 三家报告中全球LED蓝宝石的产量分别达3000万毫米、3800万毫米、5600万毫米。假设三家全球著名调查机构有认真调查,最高与最低相差近一倍的 数据就不会出现。这些相差如此巨大的数据,却已被该国际公司所采用并做参考。

| 导航:单基色LED显示屏 | 双基色LED显示屏 | LED条屏 | 全彩LED显示屏 | 室内LED显示屏 | LED广告屏 | 室外LED显示屏 | LED电子显示屏 | LED幕墙 | LED显示屏出租 | LED驱动 |

| 设为首页

| 网站建设 | 商务信息

| LED显示屏资讯 |

本站动态

| 关于LED大屏网

| 网站RSS | 网站地图

| 友情链接

本站实名:LED大屏网 | LED大屏幕 | LED显示屏 | 国际域名:www.led-100.com 版权所有© 2004-2011 深圳中投网络信息技术有限公司 邮箱:LED-100@3v.cn 客服QQ: |