|

||||

|

||||

从2016年开始,LED行业就出在高速发展的阶段,到2018年,又出现了新的格局。纵观整个LED产业链,我们可以看到,LED芯片领域是LED产业链的高毛利环节。

国内主要LED芯片企业相继扩产,国内LED芯片将会出现产能过剩的问题,芯片价格将会转而下行,国外LED芯片大厂扩产趋于谨慎,供给增长有限,中国LED芯片厂澳洋顺昌、华灿光电、三安光电等借助地方政府的支持政策,依靠资金、规模等方面的优势积极扩产,全球LED芯片产能逐渐向中国大陆转移。

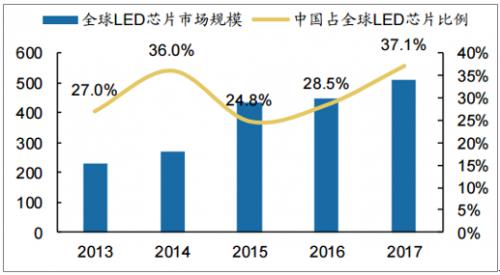

2018年LED芯片市场规模

2016年受LED芯片巨头晶元光电关停25%蓝光芯片产能,LED芯片供需关系发生变化,LED芯片行业在2016年下半年开始回暖,2017年随着小间距LED市场的爆发以及LED芯片下游封装行业的扩产,导致LED芯片供应仍有一定缺口,中国LED芯片企业的稼动率接近100%,中国LED芯片产值规模保持快速增长。

数据显示,2017年中国LED芯片(不包括台湾,下同)行业产值规模达到188亿元,较2016年增长29.7%,占全球LED芯片产值比例达到40%;中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例超过54%。

预计,2018年中国MOCVD机台将继续增加288台,达到2200台,随着国内主要LED芯片企业相继扩产,国内LED芯片将会出现产能过剩的问题,芯片价格将会转而下行,国内LED芯片产值规模增速将有所放缓,预计2018年中国LED芯片产值将达225亿元,同比增长19.7%,市场前三企业的产能占比将达47.8%。

中国在全球LED芯片市场中占比逐步提升

LED芯片价格逐渐降低

LED芯片价格逐渐降低

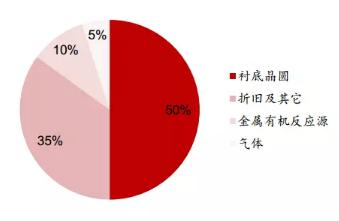

经过多年的发展,LED芯片的价格已通过光效的提升得以降低。芯片生产的成本主要有可变成本和固定成本两部分,可变成本包括衬底、金属有机反应源和气体等约占65%,固定成本包括折旧及其它约占35%。

厂商技术的提升带来LED光效的提高,单位面积外延片上可切割的芯片数量增加,芯片成本下降,芯片价格亦逐年下降。

LED芯片行业格局变化

统计数据显示,2016年中国LED芯片行业市场规模超过145亿元人民币,同比增长11.54%,2016年下半年开始至2017年价格止跌并稳健上涨。随着中国大陆厂商产能的提升,以及技术上与台湾的差距越来越小,价格、交期、市场反应迅速等优势明显,2008年-2016年LED芯片国产率从50%提升至80%,达到了106亿元,进口则为33亿元。由于大陆芯片厂商性价比优势明显,出口比率也有所提升,2015出口率为8.1%,2016年则提升至9.6%。

中国LED芯片行业产值情况(亿元)

全球前十大厂商市场份额从2010年的66.1%提升至了2017年的85.3%。大陆LED芯片产能向三安光电、华灿光电等龙头集中,外资厂商中除了欧司朗仍然有扩产计划,其他厂商均无大量扩产的计划,中国本土芯片厂商多数已经无力扩产,逐渐退出产能竞赛。兆驰虽然有新的LED芯片项目上马,短期内对市场的影响还非常有限。

全球前十大厂商市场份额从2010年的66.1%提升至了2017年的85.3%。大陆LED芯片产能向三安光电、华灿光电等龙头集中,外资厂商中除了欧司朗仍然有扩产计划,其他厂商均无大量扩产的计划,中国本土芯片厂商多数已经无力扩产,逐渐退出产能竞赛。兆驰虽然有新的LED芯片项目上马,短期内对市场的影响还非常有限。

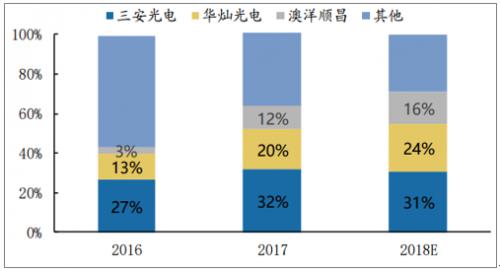

大陆芯片厂的产能集中度提升

预计2018年三安光电、华灿光电和澳洋顺昌三家厂商将占据71%的大陆LED芯片产能。

预计2018年三安光电、华灿光电和澳洋顺昌三家厂商将占据71%的大陆LED芯片产能。

LED芯片产业发展趋势

近几年,由于我国政府政策支持及企业研发资金密集投入,并伴随大量我国台湾地区和韩国LED产业技术专家和团队加入本土企业,国内LED外延芯片企业的平均技术水平有了长足发展,已经达到国际先进水平。

降低外延、芯片成本对推广LED应用至关重要。近年来,研究人员从新技术、新结构、新工艺着手,通过技术创新,不断降低外延、芯片生产成本。白光LED封装的成本将从2009年的25美元/klm降至2020年的0.7美元/klm,LED成本的终极目标为0.5美元/klm,平均每年的成本下降在30%以上。

除发光效率及单位成本外,在led显示屏、背光源等应用领域,LED芯片的光衰、亮度、色度一致性以及抗静电能力也是关系LED应用的关键技术指标。

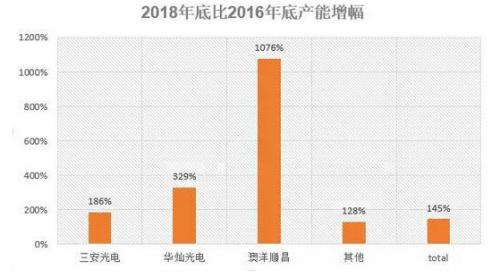

尽管单独看几大厂商扩产幅度惊人,然而整体产能扩增的幅度相对有限(145%),再考虑到以Veeco的红牛,中微的A7以及部分Axitron的R6等大腔体新机台成为主力机型后,K465i,CRUIS2及更早期的机型渐次退出市场,整体市场供给更为集中,产能增幅也比预期的要低。

加上地方政府的MOCVD设备补贴相对来说也更为集中。与早期的雨露均沾的模式不同,现在的地方政府更倾向于相机挑选补贴在市场经济竞争中已经证明具有良好的运营与管理能力的公司。

加上地方政府的MOCVD设备补贴相对来说也更为集中。与早期的雨露均沾的模式不同,现在的地方政府更倾向于相机挑选补贴在市场经济竞争中已经证明具有良好的运营与管理能力的公司。

补贴的力度也需要根据企业的实力和谈判能力以一事一议的模式来确定,而具有优势行业地位和良好纳税能力的公司在与地方政府的讨价还价中处于更有利的地位。

从供给结构的角度看,因为三安2017~2018年的扩产进度与幅度仅仅略高于全行业的扩产速度,相比之下尽管扩产的绝对数量不小,但是相对华灿和澳洋,扩产动作显得过于保守。

LED芯片行业的供给结构失去了转化为类似半导体代工行业的结构的机会,可能会逐渐形成类似DRAM存储器行业的三足鼎立格局。相比之下,假定CR3相等时,三足鼎立的结构缺乏稳定性,竞争强度高于一超多强,也高于双寡头结构。

以占据全行业利润接近75%的盈利能力,作为行业龙头的三安有实力牺牲部分利润操作产能威慑的策略,逼退潜在进入者(兆驰)和迫使竞争对手(华灿,澳洋顺昌)更谨慎的扩张。

LED芯片行业几大寡头之间虽然不会明目张胆的以正式协议的方式共同定价分配产量,但是越来越高的行业集中度,加之LED芯片需求较大的需求价格弹性,也会迫使各企业之间也很容易达成默契,主动限产保价。

简而言之,2018年的LED芯片市场,不会出现一家独大的垄断式定价,因此难以保持超高毛利的情形,但是也大概率不会再次像2015年一样价格崩盘。三寡头之间的默契和合作程度会成为决定2018年LED芯片价格趋势的关键因素。然而三寡头结构又具有天然的不稳定性,新的博弈模式还在形成中。